- · XNUMX€"È Bitcoin Le ricerche di "morto" aumentano durante i periodi di ribasso, ma l'aumento dei volumi riflette anche una base di investitori in crescita e più consapevole.

- · XNUMX€I flussi degli ETF, la finanziarizzazione e lo stress macroeconomico stanno plasmando la narrazione più di qualsiasi fallimento a livello di protocollo.

- · XNUMX€BitcoinIl sistema rimane operativo; il dibattito ora si concentra sul suo ruolo all'interno di una struttura di mercato sempre più istituzionale.

Quindi torniamo alla stessa domanda: è Bitcoin morto? Questo è qualcosa che vediamo aumentare di volume ogni volta Bitcoin subisce ribassi. Nel momento in cui il prezzo si indebolisce e lo slancio svanisce, la narrazione passa dall'ottimismo al dubbio.

Osservando gli ultimi dati di Google Trends, stiamo assistendo a un aumento delle query di ricerca contenenti frasi come "è Bitcoin morto” e “Bitcoin "andando a zero", livelli visti l'ultima volta durante il mercato ribassista del 2022. E in quasi ogni ciclo ribassista, assistiamo a nuovi record in questi volumi di ricerca. Man mano che più persone diventano consapevoli e investono in Bitcoin, ogni mercato ribassista attrae un pubblico più vasto, il che naturalmente spinge i volumi di ricerca a nuovi massimi. Le preoccupazioni raggiungono il loro punto più alto quando Bitcoin inizia a non mostrare segni di ripresa immediata.

Quindi, invece di discutere se Bitcoin sia morto o no, la discussione più importante è questa: perché c'è così tanta negatività e quali tendenze alimentano questa narrazione.

Google Trends mostra un record "Bitcoin Ricerche "È morto"

Per prima cosa, analizziamo la questione in modo logico. Su Google Trends, le query di ricerca per "Bitcoin è morto?" sono in forte crescita e hanno superato i massimi storici. Ma perché?

Un aumento delle query di ricerca non è automaticamente un segnale di panico. Può anche riflettere una base di utenti più ampia e consapevole. Più persone investono in Bitcoin Oggi. Sempre più persone ne seguono il prezzo. Quindi, quando si verificano ribassi, sempre più partecipanti cercano risposte.

Circa un anno fa, istituzioni come BlackRock e Vanguard promuovevano attivamente la loro Bitcoin ETF. Questa attività ha aumentato l'esposizione e ha portato nuovi capitali e nuova attenzione al mercato. Con un pubblico più ampio che monitora Bitcoin, i cali dei prezzi generano naturalmente più discussioni online e più volume di ricerca.

I prelievi in sé non sono una novità per Bitcoin. Guardando ai cicli precedenti:

2011: -93%

2013: -83%

2017: -84%

2021: -73%

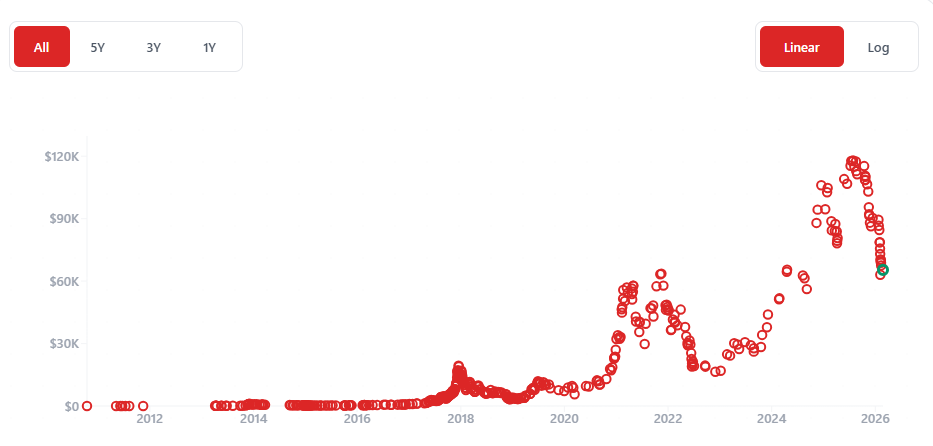

Nel 2026, dal più recente massimo storico, Bitcoin ha registrato un calo di circa il 55%.

Se osserviamo il trend in modo obiettivo, l'entità dei drawdown è generalmente diminuita nel tempo. Ciò suggerisce cambiamenti strutturali nella composizione del mercato, tra cui una base di investitori più ampia e diversificata. Questo ciclo include anche la partecipazione istituzionale, che non esisteva su larga scala nei periodi precedenti.

Il punto chiave è questo: i dati dovrebbero guidare la discussione. Le emozioni del mercato sono forti, ma non sempre sono in linea con i cambiamenti strutturali a lungo termine.

E questa non è la prima volta che le persone sono scettiche e cercano di capire se Bitcoin è morto. Infatti, c'è un intero sito web dedicato a tracciare ogni volta Bitcoin è stato dichiarato morto nel 2010, quando veniva scambiato a soli 0.11 dollari.

Forze strutturali e narrative dietro il “Bitcoin Ciclo "È morto"

Diamo un'occhiata alle attuali fonti di FUD in circolazione Bitcoin per capire cosa sta succedendo sul mercato e cosa ci dicono i dati.

La tesi del “superciclo”

Innanzitutto, dobbiamo affrontare la narrativa del superciclo. Questa idea non è stata solo promossa da diversi influencer del settore crypto, ma è stata anche discussa pubblicamente da CZ, il fondatore di Binance.

La tesi suggeriva che Bitcoin segue tipicamente un ciclo di quattro anni, largamente influenzato dall'evento di dimezzamento. Tuttavia, i sostenitori dell'argomento del superciclo hanno affermato che Bitcoin non era più necessario seguire questa struttura tradizionale. La motivazione era che nuovi partecipanti al mercato, in particolare il capitale istituzionale, avrebbero potuto estendere o addirittura interrompere il ciclo quadriennale.

In base a questa prospettiva, le aspettative si sono spostate verso un picco posticipato, con proiezioni che puntano a un nuovo massimo storico verso la fine del 2025 o addirittura nel 2026.

In realtà, gran parte di questa narrazione ha funzionato come un inganno. Ha mantenuto alta la convinzione e ha ritardato l'accettazione del rischio al ribasso. Tuttavia, con il recente calo, con Bitcoin scesa dal suo massimo storico verso i livelli osservati all'epoca della transizione presidenziale degli Stati Uniti, la fiducia nella tesi del superciclo si è indebolita significativamente.

Minaccia quantistica

Un'altra narrazione che sta prendendo piede è la minaccia del calcolo quantistico. L'argomentazione è semplice. Se il calcolo quantistico progredisse al punto da poter infrangere gli attuali standard crittografici, BitcoinIl modello di sicurezza di, che si basa su algoritmi come ECDSA, potrebbe teoricamente essere compromesso. Sebbene questo rischio sia ancora considerato a lungo termine, le istituzioni non valutano il rischio basandosi solo sulla probabilità, ma anche sul potenziale impatto.

Abbiamo già assistito a cauti aggiustamenti.

All'inizio del 2026, lo stratega di Jefferies Christopher Wood ha rimosso un 10% Bitcoin allocazione dal suo portafoglio modello "Avidità e Paura" e lo ha riallocato verso oro fisico e azioni minerarie. Il motivo citato era il rischio del calcolo quantistico. Ciò riflette un approccio di de-risking preventivo, applicando di fatto un premio di rischio più elevato a Bitcoin esposizione.

Kevin O'Leary anche ha parlato su quante istituzioni potrebbero imporre un tetto massimo Bitcoin allocazioni intorno al 3% dei portafogli finché i rischi quantistici non saranno meglio compresi o mitigati. Secondo lui, questa limitazione è legata alla responsabilità fiduciaria piuttosto che alle aspettative di prezzo a breve termine.

BlackRock non ha ridotto l'esposizione. Tuttavia, ha ampliato le informative sul rischio quantistico nel prospetto per i suoi iShares Bitcoin Trust ETF nel 2025. Ciò segnala la consapevolezza istituzionale, anche se non si sono verificate modifiche all'allocazione.

C'è un'altra preoccupazione strutturale. Anche se la più ampia Bitcoin Con gli aggiornamenti di rete alla crittografia resistente ai quanti e la maggior parte dei possessori che migrano i propri fondi verso wallet protetti, i primi wallet che non sono mai stati spostati, inclusi quelli dell'era Satoshi contenenti circa 1.1 milioni di BTC, potrebbero rimanere esposti. Se queste monete venissero compromesse, il solo shock dell'offerta creerebbe una significativa instabilità del mercato.

Il problema, quindi, non è il crollo immediato. È l'incertezza. E nei mercati finanziari, l'incertezza da sola è sufficiente a influenzare il posizionamento e la narrazione.

Flussi degli ETF

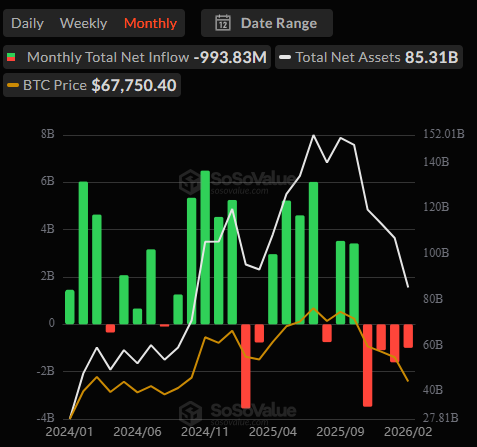

Se osserviamo oggettivamente il ciclo attuale, la corsa al rialzo è effettivamente iniziata dopo il primo spot statunitense Bitcoin Gli ETF sono stati approvati il 10 gennaio 2024. In seguito a tale approvazione, abbiamo registrato una domanda istituzionale senza precedenti. Gli afflussi di ETF sono stati tra i più consistenti nella storia degli ETF.

Dopo Bitcoin, abbiamo anche assistito all'approvazione di ulteriori ETF legati alle criptovalute, tra cui Ethereum, e in seguito di prodotti legati ad asset come XRP e Solana. Ciò ha segnato un cambiamento strutturale nel modo in cui l'esposizione alle criptovalute veniva confezionata e distribuita agli investitori tradizionali.

Tuttavia, il sentiment ha iniziato a cambiare intorno al 10 ottobre, giorno in cui il mercato ha vissuto uno dei più grandi eventi di liquidazione nella storia recente. Sebbene esistano molteplici teorie dietro a questa mossa, non esiste un singolo fattore scatenante confermato. Da allora, Bitcoin I flussi degli ETF sono diventati negativi a intervalli diversi.

Per molti nuovi partecipanti, i deflussi dagli ETF vengono interpretati come un segnale di indebolimento della convinzione istituzionale. Che questa interpretazione sia del tutto corretta o meno, l'ottica è importante. Quando gli afflussi erano consistenti, rafforzavano la narrazione rialzista. Quando i flussi diventano negativi, la narrazione si modifica di conseguenza.

Finanziarizzazione di Bitcoin

Un altro tema importante di questo ciclo è la finanziarizzazione dell' Bitcoin. Bitcoin Nata come alternativa decentralizzata peer-to-peer alla finanza tradizionale, nel tempo si è tuttavia integrata sempre di più nello stesso sistema al di fuori del quale avrebbe dovuto operare.

Questo cambiamento ha accelerato nel 2017 con i futures CME e si è intensificato dopo l'approvazione degli ETF spot nel 2024, portando decine di miliardi di dollari di afflussi istituzionali. Oggi, Bitcoin l'esposizione avviene tramite ETF, futures, opzioni, prodotti strutturati e allocazioni di tesoreria aziendale.

I sostenitori sostengono che ciò aumenta la legittimità e la liquidità. I critici sostengono che aumenta la correlazione con i mercati tradizionali e introduce rischi sistemici, spostando Bitcoin da un sistema parallelo a un macro asset in competizione con l'oro e le azioni.

Detto questo, Bitcoin non è un caso isolato in questa trasformazione. Man mano che le attività crescono, le istituzioni costruiscono strumenti finanziari attorno a esse. La questione non è se la finanziarizzazione stia avvenendo. È se questo processo rafforzi Bitcoinil ruolo nei mercati globali o modifica i suoi incentivi originali in modi che creano nuovi rischi.

Test di stress del valore di riserva

Un altro aspetto che sta riscuotendo attenzione in questo ciclo è lo “stress test delle riserve di valore”. Bitcoin È stato creato per un contesto caratterizzato da tensioni geopolitiche, preoccupazioni inflazionistiche e svalutazione monetaria. È stato spesso accomunato all'oro e all'argento, posizionato come "oro digitale" e in molti casi presentato come un'alternativa superiore. Offerta fissa. Portabilità. Verificabilità.

Tuttavia, l'attuale contesto macroeconomico ha creato divergenze. Mentre l'oro e l'argento hanno registrato un forte rialzo, Bitcoin ha subito un calo significativo rispetto al picco del 2025. I metalli preziosi hanno assorbito flussi di capitale durante i periodi di incertezza, rafforzando il loro tradizionale ruolo di bene rifugio. Bitcoin, d'altro canto, è stato scambiato in modo più in linea con le attività rischiose, in particolare durante gli eventi di restringimento della liquidità e di riduzione del rischio.

Questa divergenza ha portato a rinnovare la messa in discussione della tesi del valore di riserva. Se Bitcoin è pensato per proteggersi dall'inflazione e dall'instabilità macroeconomica, perché non si è comportato in modo coerente come l'oro durante i recenti periodi di stress?

Parte della risposta potrebbe risiedere nella sua integrazione finanziaria. Con ETF e derivati, Bitcoin è ora maggiormente integrato nei portafogli istituzionali, aumentando la sua correlazione con i mercati più ampi. Invece di operare al di fuori del sistema, ora compete al suo interno come macro-asset.

Lo stress test, quindi, è semplice: durante i periodi di incertezza, Bitcoin attrae capitali difensivi o si muove in base a un più ampio sentimento di rischio?

così è Bitcoin Davvero morto?

Ci sono molte altre narrazioni in gioco. OG Bitcoin titolari che escono. Inasprimento normativo. Ogni mese emerge una nuova ondata di FUD.

Ma le questioni più importanti sono di natura tecnica.

– Il protocollo è rotto?

– La rete ha smesso di produrre blocchi?

– La politica monetaria è cambiata?

– L’hash rate è crollato definitivamente?

Se il sistema stesso funziona ancora come progettato, allora si discute se Bitcoin è "morto" diventa più una questione di sentimento che di struttura.

Storicamente, Bitcoin è stato dichiarato morto centinaia di volte. Il contatore attualmente è a 467 dichiarazioni. La prima volta che è stato dichiarato morto, Bitcoin Si aggirava intorno a $ 0.11. Alla 467a dichiarazione, si attesta a circa $ 64,000, indipendentemente da dove si collochi il massimo storico. Questo contrasto da solo mette la situazione in prospettiva.

E se, dopo aver esaminato questo andamento storico e aver compreso i rischi, qualcuno decide comunque di esporsi, l'aspetto pratico conta. Esecuzione, liquidità e costi di negoziazione giocano un ruolo. Piattaforme come Bitunix, ad esempio, offrono commissioni competitive e liquidità elevata per i trader che cercano efficienza Bitcoin esposizione senza inutili slittamenti.

Le istituzioni potrebbero aggiungere premi al rischio. Le allocazioni potrebbero essere più ponderate. La regolamentazione potrebbe aumentare. Ma il capitale continua a interagire con questa classe di attività. Bitcoin non opera più al di fuori del sistema finanziario. Ora è integrato al suo interno.

La questione non è più la sopravvivenza. È come Bitcoin si posiziona all'interno di una struttura di mercato in fase di maturazione.