- · XNUMX€HIP-6 su Hyperliquid introduce un modello di asta di compensazione continua (CCA) che distribuisce la scoperta dei prezzi su molti blocchi anziché basarsi su un singolo momento di quotazione.

- · XNUMX€La proposta collega l'implementazione dell'HIP-1 con l'inseminazione di liquidità dell'HIP-2, mantenendo i fondi in custodia del protocollo durante l'asta e indirizzando una commissione del 5% al Fondo di assistenza.

- · XNUMX€Se approvato e ampiamente adottato, HIP-6 su Hyperliquid potrebbe posizionare la piattaforma come un luogo di ciclo di vita completo per il lancio di token, la raccolta fondi e l'attivazione della liquidità on-chain.

I lanci di token sono sempre stati stressanti, anche per chi è nel settore delle criptovalute da anni, perché si cerca di entrare in anticipo senza essere esclusi dal mercato, mentre il team cerca di raccogliere capitali senza scegliere un prezzo casuale che poi sembra assurdo. Ci si preoccupa anche delle solite cose, dei bot che prendono i primi riempimenti, degli insider che scaricano, della liquidità ridotta e del mercato che si trasforma in un caos prima ancora che i trader normali arrivino. HIP-6 su Hyperliquid sta cercando di affrontare proprio quel momento, il momento del lancio, integrando una parte maggiore del processo on-chain e facendo in modo che il prezzo iniziale si formi nel tempo, non in un colpo solo.

HIP-6 è una proposta promossa dalla comunità per la blockchain Hyperliquid, una piattaforma decentralizzata ad alta velocità focalizzata sul trading e sulla finanza. Si tratta sostanzialmente di un nuovo sistema che consente a chiunque di lanciare un nuovo token di criptovaluta in modo equo e automatizzato direttamente sulla rete Hyperliquid.

Come funziona HIP-6

HIP-6 su Hyperliquid non cerca di modificare il funzionamento del token o il modo in cui il protocollo genera ricavi. Si concentra sulla prima settimana di vita di un token, quando si manifesta la maggior parte del rischio strutturale e le prime decisioni di prezzo plasmano la percezione a lungo termine. Il meccanismo si basa su tre aree principali: formazione di capitale, graduale determinazione del prezzo e attivazione della liquidità negoziabile senza forzare il mercato in un singolo momento di alta pressione.

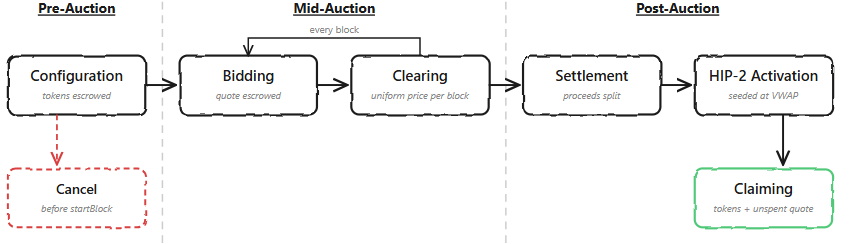

Invece di comprimere tutto in un unico blocco di quotazione, il sistema gestisce un'asta di più giorni in cui l'offerta viene rilasciata in modo costante e la domanda viene soddisfatta ripetutamente nel tempo. Questa struttura consente al mercato di rivelare la propria valutazione in più fasi anziché in un unico picco brusco. I fondi rimangono sotto custodia protocollare durante l'asta e il regolamento avviene in modo definito e basato su regole.

Non è un livello autonomo. Si collega direttamente a HIP-1 e HIP-2, si basa su ciò che già esiste all'interno di Hyperliquid e trasforma tali componenti in un framework di lancio strutturato che si adatta all'ecosistema più ampio.

Basandosi su HIP-1 e HIP-2

Per comprendere HIP-6 su Hyperliquid, è necessario collegarlo a ciò che Hyperliquid già possiede. HIP-1 è il livello di base per il lancio di un nuovo token su Hyperliquid, il che significa che un team può distribuire un token e impostare un mercato spot senza autorizzazioni, ma HIP-1 da solo non risolve il problema della raccolta fondi o del prezzo iniziale. HIP-2 è il livello di liquidità, dove Hyperliquid può generare liquidità automatizzata nel registro degli ordini, in modo che un mercato completamente nuovo non parta con un registro vuoto e spread elevati. HIP-6 si colloca tra questi due livelli e colma il divario che i team solitamente gestiscono off-chain.

Nella maggior parte dei lanci odierni, un team raccoglie fondi altrove, poi entra nella blockchain e cerca di "iniziare" a fare trading con un prezzo stimato e un book sottile, ed è qui che compaiono bot, sniper e dump improvvisi perché non esiste un modo strutturato per abbinare la domanda reale all'offerta reale. HIP-6 cambia il flusso consentendo al team di eseguire un'asta di lancio nativa dopo aver completato i passaggi di HIP-1 e mantiene la logica dell'asta all'interno di HyperCore, quindi non c'è alcun operatore esterno di cui fidarsi.

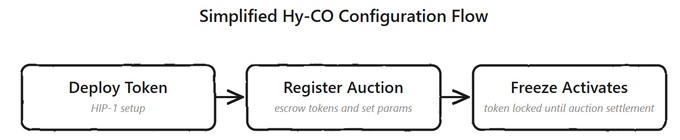

Ciclo di vita di Hy-CO | Fonte: James Evan su X

Il metodo principale utilizzato in HIP-6 su Hyperliquid si basa sul modello Continuous Clearing Auction (CCA) di Uniswap, ma adattato all'architettura CLOB nativa di Hyperliquid, quindi invece di una singola asta, il protocollo esegue ripetutamente la compensazione su più blocchi. A ogni blocco, viene rilasciata una piccola quantità di token, le offerte vengono abbinate e viene calcolato un prezzo di compensazione uniforme per quel blocco, quindi il prezzo non dipende da chi ha premuto il pulsante per primo, ma da chi era disposto a pagare e da quanta domanda si è effettivamente presentata.

Esistono anche regole chiaramente pensate per ridurre la manipolazione e i comportamenti di lancio disordinati. Durante l'asta, il token viene bloccato per ordini spot, trasferimenti e persino operazioni HyperEVM, in modo da non competere con mercati laterali o trasferimenti insider durante la formazione del prezzo. Le offerte non si attivano nello stesso blocco in cui vengono piazzate, ma a partire dal blocco successivo, il che riduce i giochi reattivi da parte di attori a bassa latenza che potrebbero cercare di influenzare l'esito della compensazione dello stesso blocco. È comunque possibile ottenere compromessi, ad esempio se si offre un prezzo massimo elevato e la compensazione si sposta nel proprio range, non è possibile uscire quando si desidera, e questo è intenzionale perché l'intera asta si basa sul fatto che il capitale sia un impegno reale, non un segnale falso.

Il processo dell'asta passo dopo passo

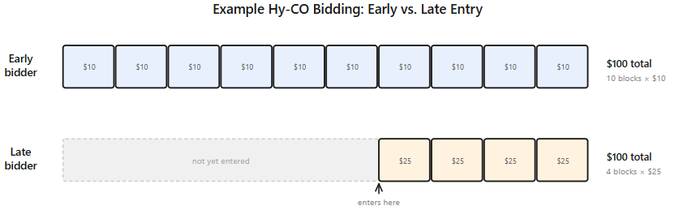

Il team registra un'asta dopo aver completato le fasi di distribuzione di HIP-1 e imposta parametri fondamentali come l'offerta dell'asta, la durata fino a circa una settimana, un prezzo minimo opzionale, un aumento minimo opzionale e una percentuale di seeding che invia parte dei proventi alla liquidità di HIP-2. In qualità di partecipante, fai un'offerta utilizzando un asset con quotazione allineata, in genere USDH, impostando un budget e il prezzo massimo che sei disposto a pagare per token, e il protocollo distribuisce il tuo budget tra i blocchi d'asta rimanenti anziché spenderlo tutto all'istante.

Logica di offerta | Fonte: James Evan su X

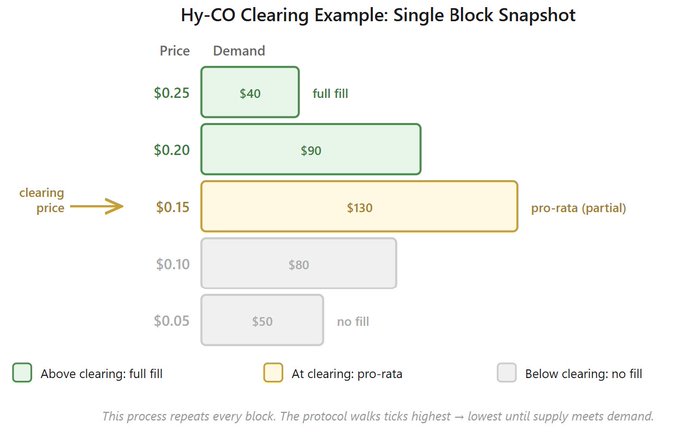

In ogni blocco, i token vengono rilasciati a un ritmo costante e viene calcolato un prezzo di compensazione uniforme abbinando la domanda all'offerta rilasciata, in modo che le persone che fanno offerte superiori al prezzo di compensazione vengano soddisfatte e quelle che fanno offerte inferiori no.

Logica di compensazione | Fonte: James Evan su X

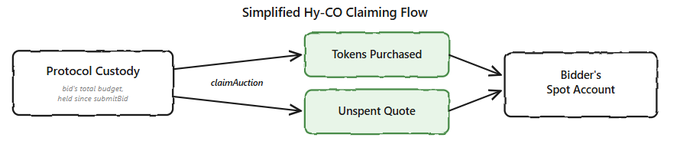

Al termine dell'asta, la liquidazione avviene in un unico passaggio atomico, con una commissione di protocollo del 5% destinata all'Assistance Fund, una parte configurata dei proventi che alimenta la liquidità HIP-2 a un prezzo iniziale basato su VWAP dalla finestra finale e i proventi rimanenti che vanno al distributore.

Rivendicazione della logica | Fonte: James Evan su X

Vantaggi per gli utenti Hyperliquid e i titolari di HYPE

Dal punto di vista dell'utente, HIP-6 su Hyperliquid cerca di offrire un ingresso più pulito in cui il prezzo si forma nel tempo e in cui i fondi e i token vengono detenuti dal protocollo durante l'asta, non da un portafoglio di squadra o da una terza parte che può scomparire.

Logica di configurazione Hy-CO | Fonte: James Evan su X

Per i titolari di HYPE, il collegamento è indiretto ma importante, perché la proposta indirizza le commissioni all'Assistance Fund e un ecosistema più attivo con più lanci e più attività spot può aumentare i flussi di commissioni che supportano il sistema Hyperliquid più ampio nel tempo.

Leggi di più: Recensione completa su Hyperliquid

Come si sono evoluti i lanci di token

HIP-6 su Hyperliquid ha più senso se lo si considera come l'ultimo tentativo di risolvere problemi che i precedenti stili di lancio non hanno mai risolto completamente, in particolare il mix di debole formazione dei prezzi, liquidità disordinata e un continuo gioco del gatto e del topo tra trader normali e predatori di lanci automatizzati.

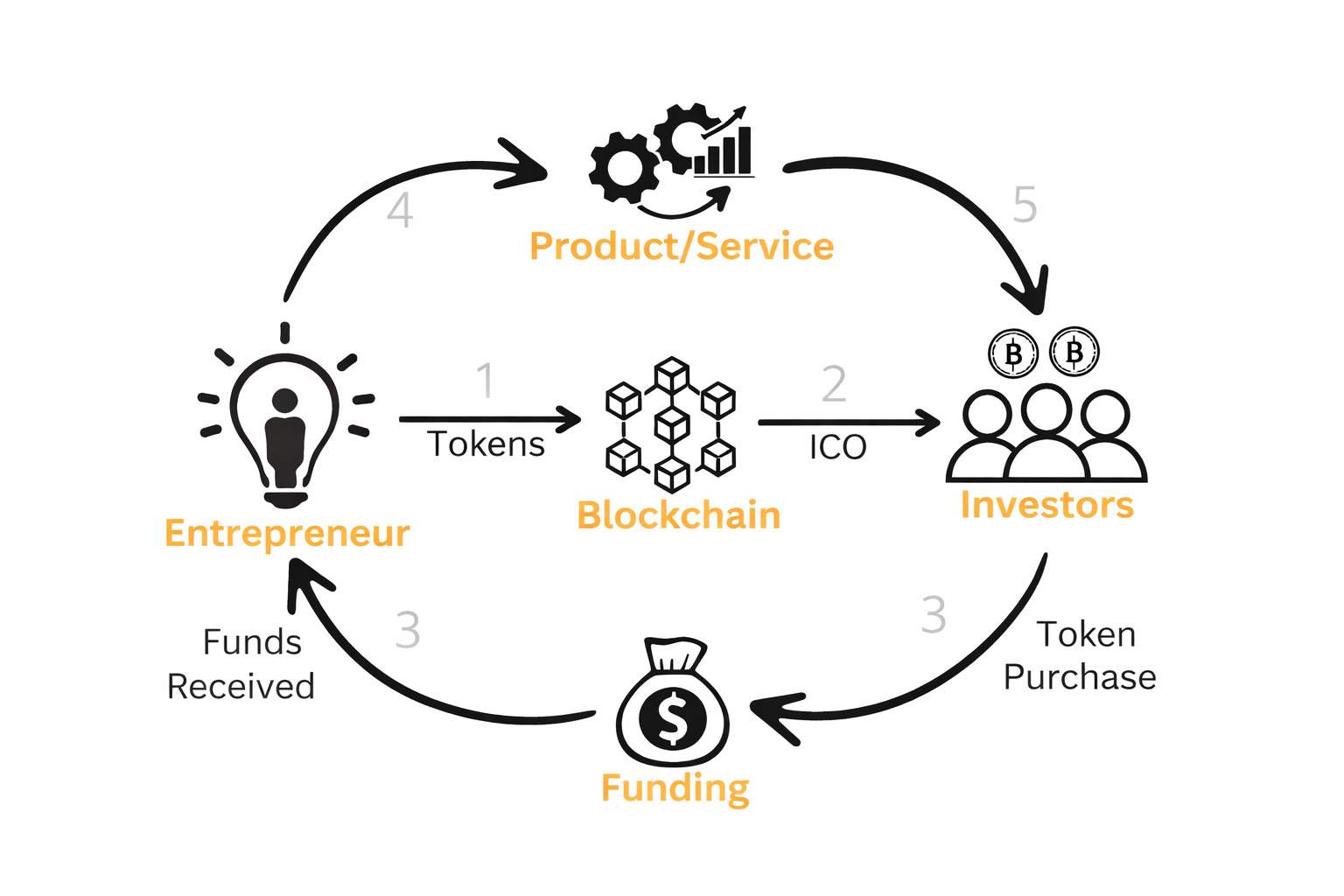

Primi giorni (2014-2018) — ICO

L'ICO di Ethereum è spesso ricordata come un modello iniziale di successo, e ha dimostrato che la raccolta fondi nativa su Internet può funzionare, ma il ciclo più ampio di ICO che ne è seguito non è invecchiato bene. Solo nel 2017, le ICO hanno raccolto circa 5 miliardi di dollari, ma studi successivi hanno suggerito che quasi l'80% di quei progetti è fallito o è stato collegato a comportamenti fraudolenti. Il problema principale era semplice: molte vendite avevano un prezzo fisso o con livelli base, quindi il prezzo di mercato reale si è verificato solo dopo la quotazione, il che ha creato un enorme divario che gli addetti ai lavori hanno potuto sfruttare.

Si sono visti team raccogliere ingenti somme con assegni minimi, e alcuni progetti sono scomparsi dopo aver raccolto fondi, mentre altri sono stati avviati lentamente e i partecipanti hanno avuto poca protezione in caso di problemi a causa di blocchi e controlli deboli o assenti. L'assenza di periodi di blocco ha permesso facili uscite che hanno danneggiato i partecipanti. Mentre alcuni progetti come Filecoin hanno raccolto con successo 275 milioni di dollari, il ciclo complessivo ha lasciato molti individui in perdita e ha indebolito la fiducia nella raccolta fondi diretta tramite token.

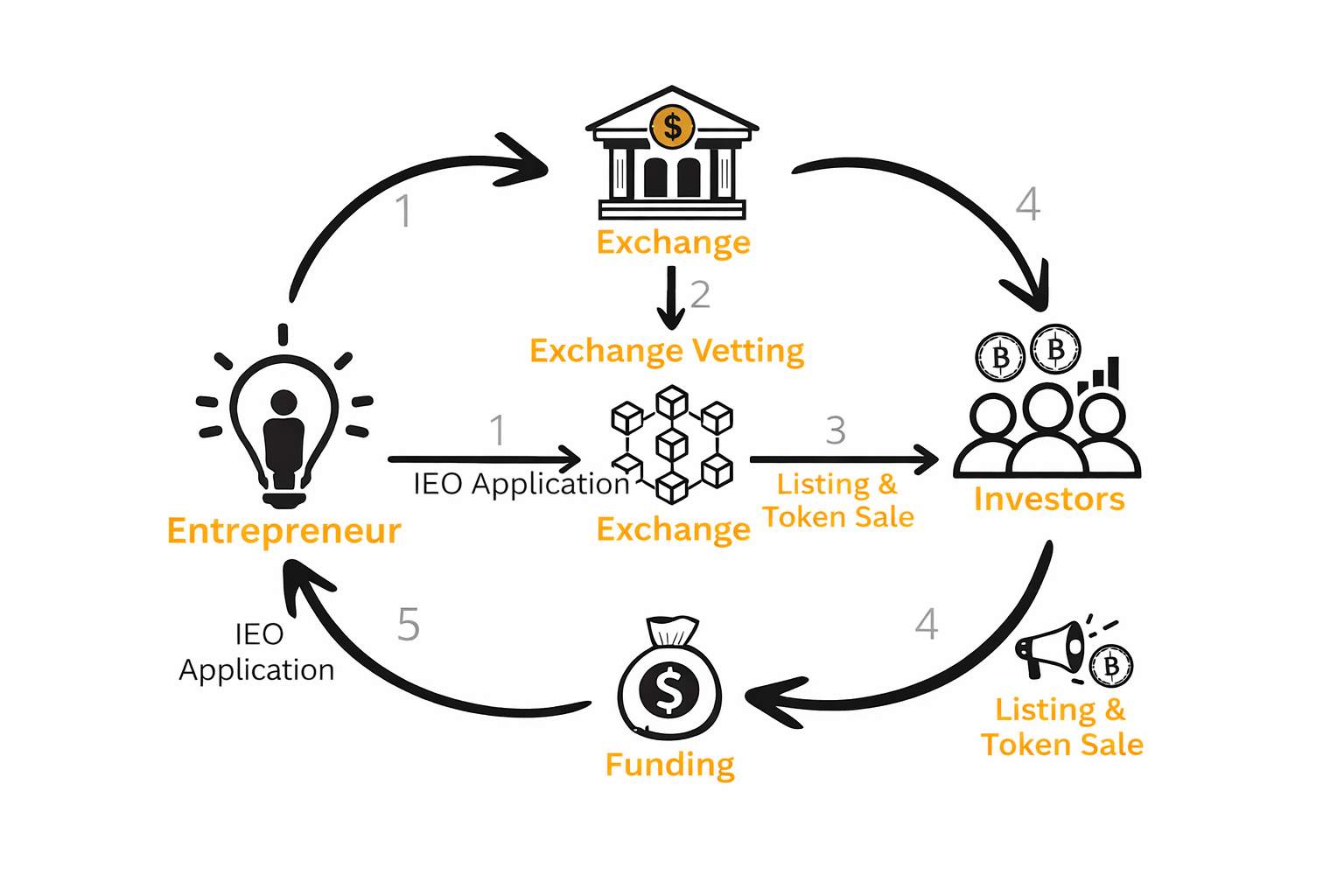

Correzioni centralizzate (2019+) — IEO

Successivamente, il settore si è orientato verso le IEO, in cui gli exchange ospitavano la vendita e l'obiettivo era garantire la sicurezza attraverso la verifica e un listing più fluido. Piattaforme come Binance Launchpad sono diventate il punto di riferimento per questo modello. Gli exchange esaminavano i progetti prima di autorizzare la vendita dei token, il che ha ridotto le frodi e aggiunto un livello di due diligence di cui molte ICO erano prive. Diversi progetti hanno raccolto capitali significativi con questo formato e token come Polygon, precedentemente noto come MATIC, sono stati lanciati tramite Binance Launchpad e hanno ottenuto un successo immediato.

In pratica, il modello ha effettivamente filtrato alcuni attori deboli perché le borse erano attente ai danni al marchio e all'esposizione normativa. Ma ha introdotto problemi diversi. L'accesso era vincolato a criteri di selezione centralizzati e commissioni di quotazione, le allocazioni erano spesso irregolari e i team si trovavano ancora di fronte alla stessa sfida fondamentale: stabilire un prezzo iniziale equo. Si potevano ancora assistere a forti vendite dopo la quotazione perché la formazione del prezzo rimaneva compressa in una finestra temporale breve. Per te, in quanto partecipante, spesso significava un'interfaccia più pulita e regole più chiare, ma non necessariamente un risultato più equo. La struttura del lancio ha cambiato chi ha ospitato la vendita, ma le dinamiche di lancio sottostanti sono rimaste sostanzialmente le stesse.

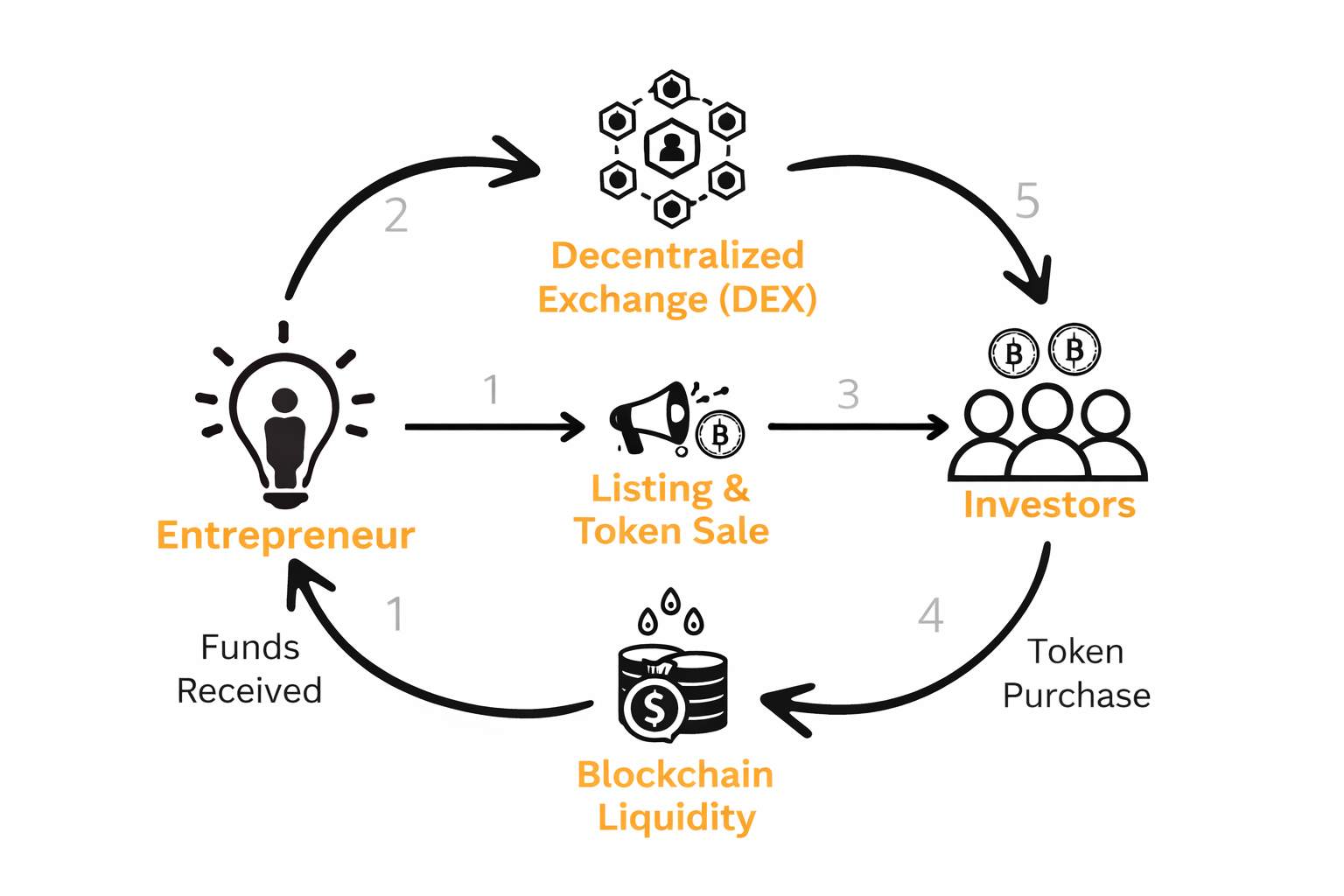

Lanci decentralizzati (2020+) — IDO su DEX

Le IDO hanno rimandato i lanci on-chain, solitamente tramite exchange decentralizzati come Uniswap su Ethereum e Raydium su Solana, consentendo ai progetti di raccogliere fondi senza un'approvazione centralizzata. Un esempio di successo è stato My Neighbor Alice (ALICE), lanciato tramite DAO Maker. Ciò ha riaperto l'accesso a tutti, ma ha anche aperto la porta a un'aggressiva campagna di sniping e a una rapida... tappeto tiraQuando la liquidità viene creata in un singolo momento e i primi blocchi contano più della valutazione effettiva, spesso i bot automatizzati dominano le negoziazioni iniziali e gli utenti abituali finiscono per acquistare a prezzi più alti senza comprendere appieno cosa sia successo.

Nel tempo, questa dinamica è diventata ancora più evidente durante il ciclo di Solana memecoin. Solana si è trasformata in un punto di riferimento per la creazione rapida di token, soprattutto attraverso piattaforme come Pump.fun. Entro la metà del 2025, Pump.fun da sola aveva facilitato oltre 7 milioni di lanci di token. L'accesso era più aperto rispetto alle IEO, ma la determinazione dei prezzi rimaneva compressa, la liquidità poteva variare rapidamente e i partecipanti dovevano verificare manualmente i lockup, i programmi di vesting e le allocazioni dei wallet.

Modelli di comunità (anni 2020-oggi) — Airdrop e TGE

Airdrop e TGE hanno spostato la distribuzione dei token verso la ricompensa degli utenti attivi, anziché solo dei primi investitori. Invece di vendere token in anticipo, molti progetti hanno distribuito l'offerta in base all'utilizzo, al volume di scambi, alla partecipazione alla governance o al contributo all'ecosistema. Questo ha migliorato l'equità percepita, perché non si stava semplicemente acquistando un progetto, ma si stava guadagnando l'allocazione attraverso la partecipazione.

Hyperliquid ha seguito questa strada con il lancio del token HYPE. Attraverso il suo TGE, il 31% dell'offerta totale di 1 miliardo di HYPE è stato assegnato direttamente alla community tramite un airdrop. Gli utenti hanno guadagnato punti premio in base alla loro attività di trading e al loro coinvolgimento sulla piattaforma, che si sono poi tradotti nella distribuzione di token. Questo approccio ha allineato i primi utenti alla crescita del protocollo, anziché concentrare l'offerta tra acquirenti privati.

Tuttavia, anche con una distribuzione più ampia, il comportamento del giorno della quotazione non è diventato stabile di default. Un airdrop di ampia portata può ridurre la concentrazione degli insider, ma non elimina la volatilità a breve termine. Quindi, anche nei modelli incentrati sulla comunità, le meccaniche di lancio e la progettazione della liquidità continuano a determinare se la prima settimana sarà controllata o caotica.

Cosa potrebbe significare l'HIP-6 se adottato

Se HIP-6 venisse adottato su Hyperliquid, il cambiamento pratico sarebbe evidente. I team potrebbero utilizzare Hyperliquid come piattaforma di trading completa, anziché come semplice piattaforma di trading. Sarebbero in grado di distribuire un token, raccogliere capitale, stabilire un prezzo di mercato e attivare la liquidità in un'unica sequenza on-chain, anziché dover suddividere questi passaggi in più piattaforme.

Per gli utenti di Hyperliquid, più lanci nativi significano più progetti che appaiono direttamente all'interno dell'ecosistema Hyperliquid con un framework di aste strutturato progettato per ridurre la pressione dello sniping e rendere più difficili da eseguire gli improvvisi drenaggi di liquidità durante la fase di scoperta. Perché Iperliquido Hyperliquid opera come una piattaforma di trading decentralizzata, accessibile senza i tradizionali requisiti KYC, consentendo agli utenti di configurare e iniziare a fare trading direttamente tramite il proprio portafoglio Web3. Se sei un nuovo utente, puoi consultare le nostre guide di configurazione di Hyperliquid per iniziare.

Conclusione

HIP-6 su Hyperliquid è una proposta basata su un'idea semplice: i lanci di token non dovrebbero essere un singolo momento di forte pressione in cui la velocità supera la valutazione. La struttura d'asta Hy-CO distribuisce i prezzi su più blocchi, mantiene i fondi in custodia durante la raccolta e poi trasforma parte del ricavato in liquidità HIP-2 utilizzando un prezzo iniziale basato sul VWAP, che ha lo scopo di ridurre la spinta sui prezzi a fine partita. Partecipando, si ottiene un processo di ingresso più strutturato, ma è comunque necessaria una disciplina di base perché i nuovi token rimangono rischiosi e i mercati iniziali possono ancora muoversi rapidamente anche con meccanismi migliori.

Domande Frequenti

1. Quale risorsa viene utilizzata per partecipare a un'asta HIP-6?

Le offerte vengono piazzate utilizzando asset di quotazione allineati riconosciuti dal protocollo, con USDH come asset di quotazione primario. I partecipanti definiscono un budget totale e un prezzo massimo per token, e il protocollo distribuisce tale budget tra i blocchi d'asta rimanenti.

2. Come funziona la determinazione dei prezzi in HIP-6?

La determinazione del prezzo avviene tramite un'asta di compensazione continua. Una porzione fissa di token viene rilasciata a ogni blocco e le offerte vengono abbinate ripetutamente nel tempo. Ogni blocco produce un prezzo di compensazione uniforme basato sulla domanda effettiva. Questo processo graduale riduce la dipendenza dalla velocità ed evita un singolo momento di chiusura ad alta pressione.

3. È possibile ritirare la propria offerta durante l'asta?

Un'offerta può essere ritirata solo se il suo prezzo massimo è inferiore al prezzo di aggiudicazione più recente. Se l'offerta rientra nell'intervallo di prezzo attivo, rimane bloccata fino alla liquidazione. Questa regola impedisce segnali di domanda artificiali e protegge l'integrità dell'asta.