- •„Ist Bitcoin Suchanfragen wie „Tot?“ nehmen während Kursrückgängen sprunghaft zu, doch das steigende Suchvolumen spiegelt auch eine wachsende und besser informierte Anlegerbasis wider.

- •ETF-Flüsse, Finanzialisierung und makroökonomischer Stress prägen die Erzählung mehr als etwaige Protokollfehler.

- •BitcoinDas System von [Name des Unternehmens] ist weiterhin funktionsfähig; die Debatte konzentriert sich nun auf seine Rolle innerhalb einer zunehmend institutionellen Marktstruktur.

Wir sind also wieder bei derselben Frage angelangt: ist Bitcoin tot? Das ist etwas, dessen Volumen jedes Mal sprunghaft ansteigt, wenn Bitcoin Es kommt zu Kursrückgängen. Sobald der Preis schwächer wird und die Dynamik nachlässt, schlägt die Stimmung von Optimismus in Zweifel um.

Ein Blick auf die neuesten Daten von Google Trends zeigt einen starken Anstieg von Suchanfragen mit Formulierungen wie „ist“. Bitcoin tot“ und „Bitcoin Die Suchvolumina sinken auf ein Niveau, das zuletzt im Bärenmarkt 2022 erreicht wurde. Und in fast jedem Bärenmarktzyklus verzeichnen wir neue Rekordwerte. Immer mehr Menschen werden darauf aufmerksam und investieren in … BitcoinJeder Bärenmarkt zieht ein größeres Publikum an, was die Suchvolumina naturgemäß auf neue Höchststände treibt. Die Besorgnis erreicht ihren Höhepunkt, wenn Bitcoin Zeigt keine Anzeichen einer unmittelbaren Besserung.

Anstatt also darüber zu diskutieren, ob Bitcoin Ob das Thema nun tot ist oder nicht, die wichtigere Frage ist: Warum gibt es so viel Negativität, und welche Trends befeuern diese Erzählung?

Google Trends zeigt Rekordwerte anBitcoin „Ist tot“-Suchanfragen

Betrachten wir das zunächst einmal logisch. Bei Google Trends zeigen Suchanfragen nach „Bitcoin „Ist tot?“-Artikel erleben einen Boom und haben bisherige Höchststände übertroffen. Aber warum?

Ein Anstieg der Suchanfragen ist nicht automatisch ein Grund zur Panik. Er kann auch auf eine größere und informiertere Nutzerbasis hindeuten. Immer mehr Menschen sind daran interessiert. Bitcoin Heute orientieren sich mehr Menschen an seinem Kurs. Daher suchen bei Kursrückgängen mehr Marktteilnehmer nach Antworten.

Vor etwa einem Jahr warben Institutionen wie BlackRock und Vanguard aktiv für ihre Bitcoin ETFs. Diese Aktivitäten erhöhten die Marktpräsenz und brachten neues Kapital und neue Aufmerksamkeit in den Markt. Mit einem breiteren Publikum, das die Marktentwicklung verfolgt. BitcoinPreisrückgänge führen naturgemäß zu mehr Online-Diskussionen und einem höheren Suchvolumen.

Drawdowns an sich sind nichts Neues für BitcoinEin Blick auf frühere Zyklen:

2011: -93 %

2013: -83 %

2017: -84%

2021: -73 %

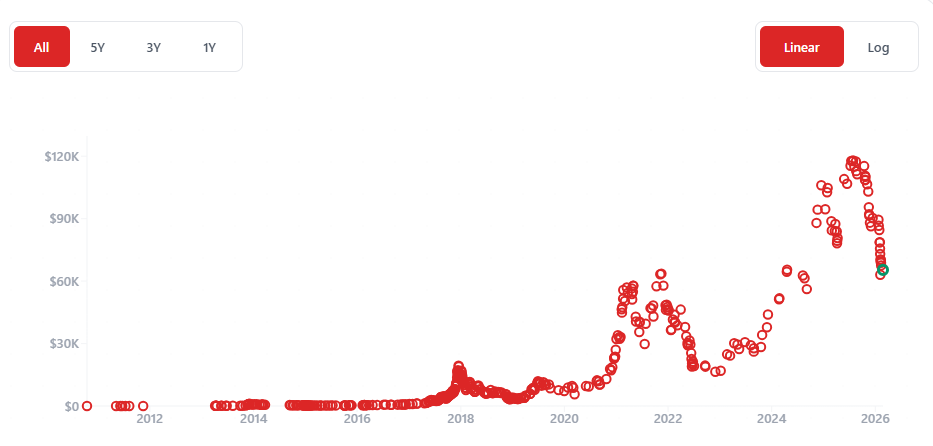

Im Jahr 2026, ausgehend vom jüngsten Allzeithoch, Bitcoin hat einen Rückgang von etwa 55 % erlebt.

Betrachtet man das Muster objektiv, so hat das Ausmaß der Kursrückgänge im Allgemeinen im Laufe der Zeit abgenommen. Dies deutet auf strukturelle Veränderungen in der Marktzusammensetzung hin, darunter eine größere und diversifiziertere Anlegerbasis. Dieser Zyklus umfasst auch die Beteiligung institutioneller Anleger, die in früheren Perioden nicht in diesem Umfang vorhanden war.

Der entscheidende Punkt ist: Daten sollten die Diskussion leiten. Marktemotionen sind zwar laut, aber sie stimmen nicht immer mit langfristigen strukturellen Veränderungen überein.

Und dies ist nicht das erste Mal, dass die Menschen skeptisch sind und nach Antworten suchen, ob Bitcoin ist tot. Tatsächlich gibt es eine ganze Website, die sich der Verfolgung jedes einzelnen Vorgangs widmet. Bitcoin gilt seit 2010 als tot, als der Kurs bei nur 0.11 Dollar lag.

Strukturelle und narrative Kräfte hinter dem „Bitcoin „Ist tot“-Zyklus

Betrachten wir die aktuellen Quellen von FUD rund um Bitcoin um zu verstehen, was auf dem Markt passiert und was uns die Daten sagen.

Die „Superzyklus“-These

Zunächst müssen wir uns mit dem Narrativ des Superzyklus auseinandersetzen. Diese Idee wurde nicht nur von verschiedenen Krypto-Influencern propagiert, sondern auch von CZ, dem Gründer von Binance, öffentlich diskutiert.

Die These legte nahe, dass Bitcoin Typischerweise folgt die Geldmenge einem vierjährigen Zyklus, der maßgeblich vom Halbierungsereignis beeinflusst wird. Befürworter der Superzyklus-Theorie behaupteten jedoch, dass Bitcoin Es war nicht mehr notwendig, dieser traditionellen Struktur zu folgen. Die Begründung lautete, dass neue Marktteilnehmer, insbesondere institutionelles Kapital, den Vierjahreszyklus verlängern oder sogar durchbrechen könnten.

Vor diesem Hintergrund verschoben sich die Erwartungen hin zu einem verzögerten Höhepunkt, wobei Prognosen auf ein neues Allzeithoch Ende 2025 oder sogar 2026 hindeuten.

Tatsächlich fungierte ein Großteil dieser Erzählung als reine Illusion. Sie hielt die Überzeugung hoch und verzögerte die Akzeptanz des Abwärtsrisikos. Doch als sich der jüngste Kursrückgang entfaltete, Bitcoin Nachdem der Kurs von seinem Allzeithoch wieder auf ein Niveau zurückfiel, das etwa zur Zeit des US-Präsidentschaftswechsels zu beobachten war, schwächte sich das Vertrauen in die These vom Superzyklus deutlich ab.

Quantenbedrohung

Ein weiteres Narrativ, das zunehmend an Bedeutung gewinnt, ist die Bedrohung durch Quantencomputer. Das Argument ist einfach: Wenn Quantencomputer so weit fortschreiten, dass sie die aktuellen kryptografischen Standards knacken können, BitcoinDas Sicherheitsmodell von [Name des Unternehmens], das auf Algorithmen wie ECDSA basiert, könnte theoretisch kompromittiert werden. Obwohl dieses Risiko noch als langfristig gilt, bewerten Institutionen Risiken nicht nur anhand ihrer Wahrscheinlichkeit, sondern auch anhand ihrer potenziellen Auswirkungen.

Wir haben bereits vorsichtige Anpassungen beobachtet.

Anfang 2026 entfernte Jefferies-Stratege Christopher Wood eine 10%ige Position. Bitcoin Er hat einen Teil seines „Gier & Angst“-Modellportfolios in physisches Gold und Minenaktien umgeschichtet. Der Grund dafür ist… zitiert Das war das Risiko des Quantencomputings. Dies spiegelt einen präventiven Ansatz zur Risikominderung wider, bei dem effektiv eine höhere Risikoprämie angewendet wird. Bitcoin Exposition.

Kevin O'Leary auch sprachen darüber, wie viele Institutionen möglicherweise eine Obergrenze festlegen können Bitcoin Die Allokationen werden sich auf etwa 3 % der Portfolios belaufen, bis die Quantenrisiken besser verstanden oder gemindert werden können. Laut ihm hängt diese Begrenzung eher mit der treuhänderischen Verantwortung als mit kurzfristigen Preiserwartungen zusammen.

BlackRock hat das Engagement nicht reduziert. Allerdings hat das Unternehmen die Offenlegung des Quantenrisikos erweitert. Prospekt für seine iShares Bitcoin Trust ETF im Jahr 2025. Dies signalisiert institutionelles Bewusstsein, selbst wenn keine Allokationsänderungen vorgenommen wurden.

Es gibt noch ein weiteres strukturelles Problem. Selbst wenn das umfassendere Bitcoin Durch Netzwerk-Upgrades auf quantenresistente Kryptografie und die Migration der meisten Inhaber ihrer Guthaben in geschützte Wallets könnten ältere Wallets, die nie bewegt wurden – darunter auch die Wallets aus der Satoshi-Ära mit rund 1.1 Millionen BTC – weiterhin gefährdet sein. Sollten diese Coins jemals kompromittiert werden, würde allein der Angebotsschock erhebliche Marktinstabilität auslösen.

Das Problem ist daher nicht ein unmittelbarer Zusammenbruch, sondern die Unsicherheit. Und auf den Finanzmärkten genügt allein diese Unsicherheit, um die Positionierung und die öffentliche Meinung zu beeinflussen.

ETF-Flüsse

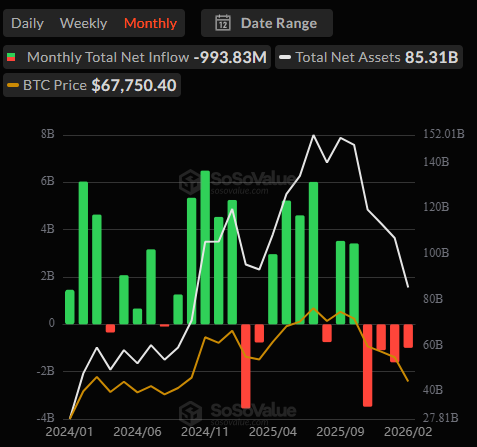

Wenn wir den aktuellen Zyklus objektiv betrachten, begann der Aufwärtstrend effektiv nach dem ersten US-Spot. Bitcoin ETFs wurden am 10. Januar 2024 zugelassen. Im Anschluss daran erlebten wir eine beispiellose institutionelle Nachfrage. Die Mittelzuflüsse in ETFs zählten zu den stärksten in der Geschichte des Fonds.

Nach BitcoinWir sahen auch die Zulassung weiterer Krypto-ETFs, darunter Ethereum, und später Produkte, die an Vermögenswerte wie XRP und Solana gekoppelt waren. Dies markierte einen strukturellen Wandel in der Art und Weise, wie Krypto-Investitionen gebündelt und an traditionelle Anleger vertrieben wurden.

Die Stimmung begann sich jedoch um den 10. Oktober zu wandeln, dem Tag, an dem der Markt eine der größten Liquidationswellen der jüngeren Geschichte erlebte. Obwohl es mehrere Theorien zu dieser Entwicklung gibt, lässt sich kein einzelner Auslöser bestätigen. Seitdem… Bitcoin Die ETF-Zuflüsse sind in unterschiedlichen Zeitabständen negativ geworden.

Viele neue Marktteilnehmer interpretieren ETF-Abflüsse als Zeichen für ein nachlassendes Vertrauen institutioneller Anleger. Unabhängig davon, ob diese Interpretation zutrifft oder nicht, ist die Außenwirkung entscheidend. Starke Zuflüsse bestärkten die positive Markterwartung. Bei negativen Zuflüssen passt sich diese Erwartungshaltung entsprechend an.

Finanzialisierung von Bitcoin

Ein weiteres wichtiges Thema dieses Zyklus ist die Finanzialisierung von Bitcoin. Bitcoin Es begann als dezentrale Peer-to-Peer-Alternative zum traditionellen Finanzwesen. Im Laufe der Zeit wurde es jedoch zunehmend in dasselbe System integriert, außerhalb dessen es ursprünglich operieren sollte.

Diese Entwicklung beschleunigte sich 2017 mit den CME-Futures und verstärkte sich nach der Zulassung von Spot-ETFs im Jahr 2024, was zu institutionellen Zuflüssen in Milliardenhöhe führte. Heute Bitcoin Das Engagement erfolgt über ETFs, Futures, Optionen, strukturierte Produkte und die Allokation von Unternehmenskapital.

Befürworter argumentieren, dies erhöhe Legitimität und Liquidität. Kritiker hingegen argumentieren, es verstärke die Korrelation mit traditionellen Märkten und führe zu systemischen Risiken, die sich verschieben. Bitcoin von einem Parallelsystem hin zu einem Makro-Asset, das mit Gold und Aktien konkurriert.

Das heißt, Bitcoin ist mit diesem Wandel nicht einzigartig. Mit dem Wachstum von Vermögenswerten entwickeln Institutionen Finanzinstrumente, die darauf abgestimmt sind. Die Frage ist nicht, ob eine Finanzialisierung stattfindet, sondern ob dieser Prozess die Finanzialisierung stärkt. Bitcoindie Rolle von auf den globalen Märkten oder verändert seine ursprünglichen Anreize auf eine Weise, die neue Risiken schafft.

Stresstest für Wertspeicher

Der „Stresstest des Wertspeichers“ ist ein weiteres Narrativ, das in diesem Zyklus an Bedeutung gewinnt. Bitcoin Es wurde für ein Umfeld entwickelt, das von geopolitischen Spannungen, Inflationssorgen und Währungsabwertung geprägt ist. Oft wurde es zusammen mit Gold und Silber als „digitales Gold“ bezeichnet und in vielen Fällen als überlegene Alternative präsentiert. Festes Angebot. Portabilität. Überprüfbarkeit.

Das aktuelle makroökonomische Umfeld hat jedoch zu unterschiedlichen Entwicklungen geführt. Während Gold und Silber stark an Wert gewonnen haben, Bitcoin hat seit seinem Höchststand im Jahr 2025 einen deutlichen Rückgang erlebt. Edelmetalle haben in Zeiten der Unsicherheit Kapitalflüsse absorbiert und damit ihre traditionelle Rolle als sicherer Hafen gestärkt. BitcoinAndererseits wurde eher im Einklang mit risikoreichen Anlagen gehandelt, insbesondere in Zeiten von Liquiditätsverknappung und Risikoreduzierung.

Diese Divergenz hat zu erneuten Infragestellungen der Wertspeicher-These geführt. Wenn Bitcoin Es soll doch gegen Inflation und makroökonomische Instabilität absichern, warum hat es sich in den letzten Krisenzeiten nicht durchgängig wie Gold verhalten?

Ein Teil der Antwort könnte in der finanziellen Integration liegen. Mit ETFs und Derivaten, Bitcoin ist nun stärker in institutionelle Portfolios eingebunden und korreliert dadurch stärker mit den breiteren Märkten. Anstatt außerhalb des Systems zu agieren, konkurriert es nun innerhalb desselben als Makro-Anlage.

Der Stresstest ist daher unkompliziert: In Zeiten der Unsicherheit … Bitcoin Wird es defensives Kapital anziehen oder folgt es der allgemeinen Risikostimmung?

So ist Bitcoin Wirklich tot?

Es gibt noch viele andere Erzählstränge. OG Bitcoin Aktionäre ziehen sich zurück. Die Regulierungsbehörden verschärfen sich. Jeden Monat bricht eine neue Welle von Angst, Unsicherheit und Zweifel (FUD) aus.

Die wichtigeren Fragen sind jedoch technischer Natur.

– Ist das Protokoll defekt?

– Hat das Netzwerk die Blockproduktion eingestellt?

– Hat sich die Geldpolitik geändert?

– Ist die Hash-Rate dauerhaft eingebrochen?

Wenn das System selbst noch wie geplant funktioniert, dann erübrigt sich die Debatte darüber, ob Bitcoin Bei „tot“ geht es mehr um Gefühle als um Struktur.

Historisch Bitcoin wurde hunderte Male für tot erklärt. Der Zähler steht aktuell bei 467 Erklärungen. Das erste Mal, als es für tot erklärt wurde, Bitcoin Der Kurs lag bei etwa 0.11 US-Dollar. Bei der 467. Bekanntgabe notiert die Aktie bei fast 64,000 US-Dollar, unabhängig vom aktuellen Allzeithoch. Allein dieser Kontrast verdeutlicht die Tragweite der Situation.

Und wenn sich jemand nach Analyse dieses historischen Musters und Verständnis der Risiken dennoch für ein Engagement entscheidet, spielen die praktischen Aspekte eine Rolle. Ausführung, Liquidität und Handelskosten sind hierbei entscheidend. Plattformen wie Bitunixbieten beispielsweise wettbewerbsfähige Gebühren und hohe Liquidität für Händler, die eine effiziente Bitcoin Belichtung ohne unnötiges Verrutschen.

Institutionen könnten Risikoprämien hinzufügen. Die Allokationen könnten umsichtiger ausfallen. Die Regulierung könnte zunehmen. Doch Kapital fließt weiterhin in diese Anlageklasse. Bitcoin agiert nicht länger außerhalb des Finanzsystems. Es ist nun in dieses eingebettet.

Die Frage lautet nicht mehr: Wie? Bitcoin positioniert sich innerhalb einer sich entwickelnden Marktstruktur.